З 2010 року в Україні згідно статистичної інформації стрімко розвивається інтернет торгівля за допомогою поширення підприємцями товарів через WEB сайти, торгові площадки та соціальні мережі.

Розвиток ІТ технологій, інтернет торгівлі та покращення інфраструктури, підприємства та фізичні особи-підприємці намагаються відповідати сучасному економічному розвитку та відповідно розширювати свій бізнес, виходити на ринки України та міжнародні ринки.

Згідно діючого законодавства України, малий бізнес зокрема представлений фізичними особами-підприємцями та юридичними особами підприємцями, які здійснюють свою діяльність на спрощеній системі оподаткування.

Торгівля через інтернет – це різновид видів торгівлі продовольчими та непродовольчими товарами, які мають право здійснювати фізичні особи-підприємці або юридичні особи.

Згідно законодавства України така діяльність обов’язково оподатковується, фізичні особи-підприємці, які здійснюють торгівлю через інтернет, зобов’язані внести у державного реєстратора такий КВЕД економічної діяльності, як 47.91 “Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет”.

Згідно листа ДПІ у м.Хмельницькому №5952/9/13-2 від 12.05.2017 р., на сьогодні в місті Хмельницькому зареєстровано 104 фізичні особи підприємці, які здійснюють торгівлю через інтернет, з них:

- 98 – знаходяться на 3 групі платника єдиного податку;

- 6 – обрали загальну систему оподаткування.

Згідно даних пошукової системи GOOGLE в місті Хмельницькому в інтернет мережі зареєстровано більше 2900 інтернет магазинів.

Порівнюючи дані надані ДПІ у м.Хмельницькому та GOOGLE – більше 2800 інтернет магазинів не зареєстровані, та не сплачують податки.

Однією з причин, є те, що сьогодні у місті Хмельницькому, фізичні особи-підприємці, які обрали такий вид економічної діяльності, як торгівля через інтернет, автоматично потрапляють на 3 групу єдиного податку, або обирають загальну систему оподаткування.

Така система оподаткування, є вкарай не вигідною для платника податків, адже заключає в собі значне податкове навантаження.

Тому, пропонується, внести зміни до рішення міської ради, з метою розвитку бізнесу та надання можливості фізичним особам-підприємцям самостійно обирати 2 або 3 групу єдиного податку, або загальну систему оподаткування.

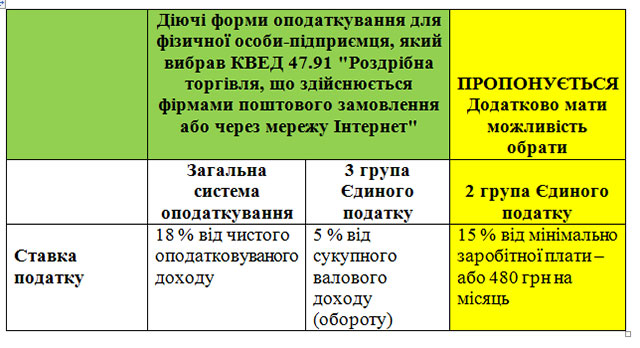

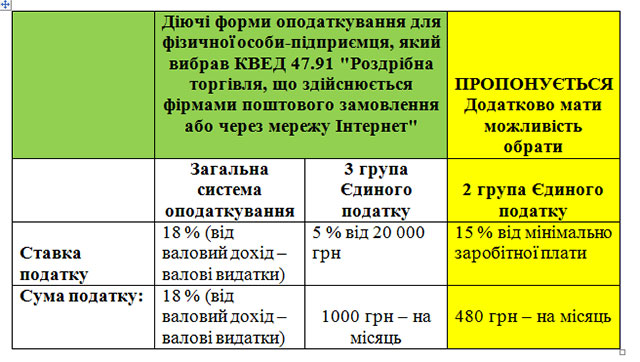

Порівняльна таблиця ставок податків для 2 та 3 групи єдиного податку та загальної системи оподаткування:

Приклад:

Якщо валовий дохід (оборот) за один місяць у фізичної особи-підприємця склав 20 000 грн, то він зобов’язаний сплатити такі суми податків:

Згідно статистичної інформації середня націнка фізичних осіб підприємців на ринках Хмельниччини становить 3-12 %, оскільки на сьогодні існує значна конкуренція та купівельна спроможність громадян знизилася, підприємцям економічно не вигідно підносити націнку на товар. Проте, 5% податку на загальний дохід підприємця є значним податковим навантаженням та тягарем для бізнесу.

Враховуючи вище зазначене, та з метою створення умов для виходу з тіньового бізнесу та задля забезпечення та підтримки розвитку малого та середнього бізнесу та зниження податкового навантаження на фізичних осіб-підприємців в місті Хмельницькому, направляю проект Рішення «Про внесення змін до рішення 4-ї сесії міської ради від 27.01.2016 року №2» із питанням щодо включення до переліку видів діяльності згідно КВЕД ДК 009:2010, які можуть здійснювати фізичні особи-підприємці – платники єдиного податку на другій групі класу КВЕД 47.91 – «Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет» групи КВЕД 47.9 «Роздрібна торгівля поза магазинами».

Юридичне обґрунтування та пояснення:

Державною фіскальною службою України надано роз’яснення 07 травня 2015 року щодо видів діяльності згідно з КВЕД ДК 009:2010, які можуть здійснювати фізичні особи-підприємці – платники єдиного податку на другій групі.

Підпунктом 291.4.2 п. 291.4 ст. 291 Податкового Кодексу України визначено, що до другої групи платників єдиного податку належать фізичні особи – підприємці, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв: не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб; обсяг доходу не перевищує 1500000 гривень.

Пунктом 291.5 Податкового Кодексу України визначено перелік видів діяльності, здійснення яких не дає права на застосування спрощеної системи оподаткування, обліку та звітності.

Не можуть бути платниками єдиного податку суб’єкти господарювання, які здійснюють діяльність з продажу предметів мистецтва та антикваріату, діяльність з організації торгів (аукціонів) виробами мистецтва, предметами колекціонування або антикваріату (підпункт 291.5.1 пункту 291.5 статті 291 Податкового Кодексу України).

Відповідно до національного класифікатора ДК 009:2010 “Класифікація видів економічної діяльності”, затвердженого наказом Державного комітету з питань технічного регулювання та споживчої політики від 11.10.2010 N 457 (далі – ДК 009:2010), група КВЕД 47.9 “Роздрібна торгівля поза магазинами” включає клас КВЕД 47.91 “Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет”.

Згідно з Методологічними основами та поясненнями до позицій Класифікації видів економічної діяльності, які затверджені наказом Державного комітету статистики України від 23.12.2011 N 396 (далі – Наказ N 396), КВЕД 47.91 “Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет” включає роздрібну торгівлю будь-якими товарами за допомогою компаній поштового замовлення або мережі Інтернет, пряму торгівлю за допомогою телебачення, радіо та за телефоном, діяльність з роздрібної торгівлі Інтернет-аукціонів.

Згідно переліку наданого у роз’яснені від 07 травня 2015 року Державною фіскальною службою України, щодо видів діяльності якими дозволяється займатися суб’єктам господарювання на другій групі відноситься група КВЕД 47.9 та клас КВЕД 47.91 – «Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет».

Таким чином, Податковий Кодекс України не містить обмежень для здійснення діяльності платників єдиного податку другої групи згідно КВЕД 47.91 “Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет” при дотриманні інших умов перебування на спрощеній системі оподаткування, передбачених ст. 291 Податкового Кодексу України із змінами та доповненнями.

Згідно рішення сесії Хмельницької міської ради від 29.12.2016 р. №8 «Про внесення змін до рішення 4-ї сесії міської ради від 27.01.2016 року №2» ставка єдиного податку для платників другої групи становить – 15% від мінімальної заробітної плати, встановленої законом на 1 січня звітного року.

Оскільки згідно законодавства ставки єдиного податку та перелік видів діяльності, які можуть здійснювати суб’єкти господарювання на спрощеній системі оподаткування затверджуються рішенням місцевих рад, то всі інші види діяльності які дозволено використовувати згідно Податкового кодексу України та рекомендовані Державною фіскальною службою України, але не включені до відповідного рішення – не можуть оподатковуватися за ставками для спрощеної системи оподаткування на другій групі.

Відповідно, якщо фізична особа підприємець, яка займається торгівлею, зокрема з лотків на ринках чи в магазинах, планує розпочати свою діяльність (торгівлю) і через мережу Інтернет зобов’язана включити до переліку видів діяльності КВЕД 47.91 “Роздрібна торгівля, що здійснюється фірмами поштового замовлення або через мережу Інтернет”.

Проте, в зв’язку з тим, що Хмельницькою міською радою станом на 20.04.2017 року цей КВЕД не віднесено до переліку видів діяльності, які можуть здійснювати фізичні-особи підприємці – платники єдиного податку на другій групі – то автоматично такий платник податків переходить на третю групу єдиного податку. Згідно Податкового Кодексу України ставки єдиного податку для третьої групи становлять 5% від загального сукупного доходу суб’єкта господарювання.

Олександр Сидорук, депутат Хмельницької міської ради,

для “Незалежного громадського порталу”.